ANALİZ: Yerleşiklerin döviz tahvil alımı rekor seviyelerde

Gedik Yatırım tahliline nazaran, Aralık ödemeler istikrarı bilgilerinde en değerli değişimler sermaye kaleminde oldu. Türk vatandaşları ve kurumsallar yüksek ölçüde Hazine ve bankaların döviz tahvillerinde alım yaptı. Ancak, bankalar net dış finansman sağlamakta çok başarılı. Cari açık 2025 yılında artış gösterecek olsa da, düzey olarak düşük kalacak. TCMB $160 milyarı aşan rezervleriyle kuru istediği üzere denetim edebilir.

Gedik Yatırım’ın baş ekonomist Serkan Gönençler tarafından kaleme alınan tahlili şöyle:

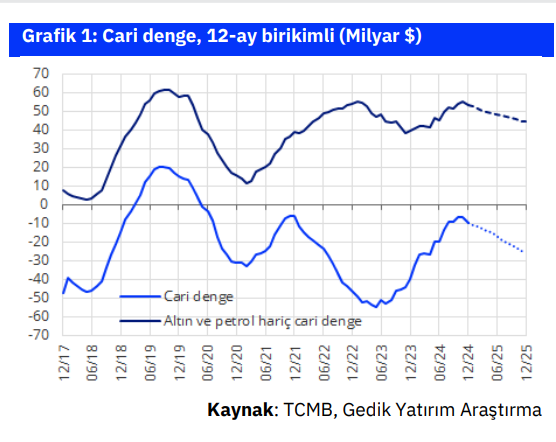

Aralık’ta cari açık 4,65 milyar $ ile beklentilerin üzerinde gerçekleşti

Aralık’ta cari açık 4,1 milyar $’lık medyan beklenti, bizim 4,2 milyar $’lık varsayımımızın üzerinde 4,65 milyar $ oldu. Bu sonuçla, 12-aylık birikimli cari açık 7,0 milyar $’dan 10,0 milyar $’a (GSYH’nin %0,7’si) yükselirken 2024 yılını da bu düzeyden tamamlamış oldu. Cari açık Mayıs 2023’te 56 milyar $ ile tepe düzeyine ulaştığında bu oran o periyotta GSYH’nin kabaca %5,5’ine işaret etmekteydi.

TCMB’nin uygulama değişikliği, bankaların bu yılki Eurobond ihraçlarının yüklü olarak yurtiçi yerleşiklerce alındığını gösteriyor

TCMB’nin Aralık datalarıyla birlikte, Portföy Yatırımları kalemi altında gösterilen menkul değer (Eurobond) ihraçlarına ait yaptığı değerli uygulama değişikliğinden bahsetmek gerekiyor. TCMB yapılan değişiklikle, yurt içi yerleşiklerce yurt dışında ihraç edilen menkul değerlerdeki artık yalnızca yurt dışı yerleşiklerin net alımının gösterildiğini belirtiyor. Buna paralel olarak, yurtiçi yerleşiklerin de, yalnızca yurt dışı yerleşiklerce ihraç edilen menkul değerlerdeki net alımı gösteriliyor. Bu değişiklikler sonrası bilhassa bankaların net Eurobond ihraçları kaleminde kıymetli düşüşler olduğu görülüyor.

Örneğin, bankaların uygulama değişikliği öncesi 2024 Kasım itibariyle (11 aylık) net Eurobond ihraçları 14,0 milyar $ iken, uygulama değişikliği sonrası bu sayının 3,2 milyar $’a gerilediği görülüyor. Diğer bir sözle, bankaların bu sene Ocak-Kasım devrindeki 14,0 milyar $’lık net Eurobond ihracının yalnızca 3,2 milyar $’lık kısmının yurtdışı yerleşiklerce, kalan büyük kısmının ise yerli yatırımcılar tarafından satın alındığını söyleyebiliriz.

Uygulama değişikliği ile birlikte net Eurobond ihraç fiyatları, şirketler için 4,9 milyar $’dan 3,7 milyar $’a, Hazine için de 2,7 milyar $’dan 0,7 milyar $’a geriliyor. Yurtiçi yerleşiklerin yurtdışından net menkul değer alımlarının ise 23,4 milyar $’dan 8,7 milyar $’a düştüğü görülüyor. Bu revizyonlara rağmen, bankaların yurtdışı borçlanmasının hala 2024 yılındaki en kıymetli finansman kalemi olduğunu söyleyebiliriz. Şöyle ki, bankaların 2024’te 25,0 milyar $’ı kredi borçlanması, 3,2 milyar $’ı tahvil ihracı olmak üzere 28,2 milyar $’lık finansman gerçekleştirdiklerini söyleyebiliriz.

Hazine’nin Eurobond ihraçları 2021 ve 2022’de yurtiçi yerleşikler tarafından alınırken, son 2 senede yurtdışı yerleşikler tarafından satın alınmış

Uygulama değişikliği sonrası, Hazine’nin geçmiş yıllardaki brüt Eurobond ihraç meblağları baz alınarak, bu ihraçların yurtiçi ve yurtdışı yerleşiklere nazaran kırılımı da hesaplanabiliyor. Bu sayılara nazaran, Hazine’nin Eurobond ihraçlarının alıcısının 2021 ve 2022 yıllarında yükle yerli yatırımcılar, son 2 senede ise yabancı yatırımcılar olduğu net bir formda görülüyor. Örneğin, 2021 yılındaki 10 milyar $’lık Eurobond ihracının 7,9 milyar $’lık kısmı yerli yatırımcı tarafından alınmışken, 2024’te 11,1 milyar $’lık ihracın 9,1 milyar $’lık kısmı yabancı yatırımcı tarafından alındığını hesaplıyoruz.

Cari açık 2025’te GSYH’nin %1,5-2,0’si düzeylerinde dengelenebilir

Kasım ayı ile birlikte yükselişe geçen cari açıktaki bozulmanın Aralık ayı ile birlikte daha da belirginleştiği (beklendiği gibi) görülüyor. İthalattaki ivmelenmenin önümüzdeki aylarda devam etmesi ve olumlu baz tesirlerinin aksiye dönmesiyle, cari açığın 2025 yılında da yükselişine devam edeceğini düşünüyoruz. Buna rağmen, cari açığın yıl uzunluğu GSYH’nin %1,5-2,0’si seviyesinde finanse edilebilir düzeylerde kalacağını öngörüyoruz. 2025 sonu cari açık iddiamız 25 milyar $ olarak (GSYH’nin %1,5’i) ortaya çıkıyor.