ANALİZ: Şubat sanayi üretiminde sert daralma

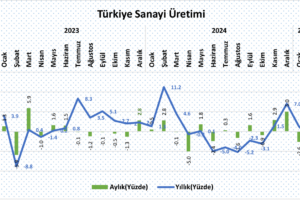

Türkiye İstatistik Kurumu(TÜİK)’nun, bugün açıkladığı bilgi setine nazaran; 2025 Şubat ayı Sanayi Üretimi’nde yüzde 1,6 oranında daralma(-) görüldü. Bu data sonrasında, yıllık bazda da; evvelki ayda(2025 Ocak) gerçekleşen yüzde 1,2’lik büyüme düzeyinden, yüzde 1,9’luk küçülme düzeyine gelindi.

Aylık bazda Sanayi Üretiminin alt kırılımlarını incelediğimizde; 12 alt kesimin yalnızca 3 adedinde artış görülürken, 9 tanesinde ise daralma ortaya çıktı. En yüksek artış; yüzde 3,5 ile Elektrik, Gaz, Buhar bölümünde yaşanırken, bu kesimi yüzde 1,3 ile Güç ve yüzde 0,7 ile de Orta-Yüksek Teknoloji kesimleri izledi. Sanayi Üretiminde en sert düşüş görülen alt sektörler ise; yüzde 7,6 ile Madencilik ve Taş Ocakçılığı, yüzde 6,9 ile Yüksek Teknoloji ve yüzde 2,9 ile de Orta Malı oldu.

Yıllık bazda 12 alt bölümün 5 adedinde artış yaşanırken, 7 tanesi daraldı(-). En çok artışın yaşandığı alt dallar; yüzde 8,5 ile Elektrik, Gaz, Buhar, yüzde 8,0 ile Güç ve yüzde 0,9 ile de Düşük Teknoloji oldu. En yüksek daralma(-) yaşanan kesimler ise; yüzde 24,4 ile Yüksek Teknoloji, yüzde 6,7 ile Sermaye Malı ve yüzde 5,8 ile de Madencilik ve Taş Ocakçılığı olarak gerçekleşme gösterdi.

Alnus Yatırım Değerlendirmesi

Sanayi Üretimi’nde, 2025 Şubat ayında görülen yüzde 1,6 oranındaki düşüş; 2024 Aralık ayında birtakım dallarda ortaya çıkan süratli artışın tesirini yansıtmakta. Mevzuyu biraz daha açarsak; Otomotiv üzere birtakım kesimlerde, vergi, fotoğraf ve harç artırımlarına yakalanmamak için yapılan önden yüklemeli alımlar görmüştük. Aralık ayında yapılan bu önden yüklemeli alımlar nedeniyle sanayi üretiminde de ortaya çıkan süratli artış (Aralık ayında Sanayi Üretimi yüzde 5,0’lik artış kaydetmiş ve Yüksek Teknoloji sektöründe de yüzde 51,6’lık ekstrem artış görülmüştü); 2025 Ocak ayında olduğu üzere, Şubat ayında da bu kesimlerde talebin azalmasıyla yerini düşüşe bıraktı.

Yine, Şubat Ayında Madencilik ve Taş Ocakçılığı harcama kümesinde ortaya çıkan yüzde 4,16 oranındaki Yİ-ÜFE artışı da; bu bölüm üzerinde beklenen olarak bir baskıya neden olmuş olabilir. Sermaye Malı ve Orta Malı dallarında görülen daralmalar ise; doğrudan Sanayi bölümleri üzerindeki zayıflığa işaret etmekte. Tekrar, Şubat ayı ihracat sayısında ortaya çıkan aylık yüzde 1,88 ve yıllık 1,57 oranlarındaki azalışlar da; sanayi talebindeki zayıflamayı özetleyen ögelerden birisi olmuştur.

Mart ayı verisine gelecek olursak, ay ortasından sonra iç tarafta oluşan oynaklığa rağmen; ihracat tarafında aylık yüzde 12,64 ve yıllık yüzde 3,25 oranlarında ortaya çıkan artışlar, Mart ayı Sanayi Üretimi verisinin müspet bölgede geleceğine işaret etmekte.

İlerleyen aylarda ise, TCMB’den devam etmesini beklediğimiz faiz indirimleri ve gevşeyebilecek makro ihtiyati önlemlerin destekleyici olacağını düşünmekteyiz. Lakin, 20 Ocak’ta tekrar ABD Başkanlığı koltuğuna oturan Donald Trump’ın son haftalarda gündeme damga vuran ticaret siyasetleri ise; Dünya ticareti açısından belirsizlikleri artırmakta. Bu kapsamda, Türkiye’nin kıymetli ihracat pazarlarının durumunu da; Sanayi Üretimi’ndeki toparlanmanın kalıcılığı açısından 2025 yılında dikkatle izleyeceğiz. Yeniden, jeopolitik risklerin geleceği de kritik olacak. O yüzden, Sanayi Üretimi’nde tam bir toparlanmadan bahsedebilmek için; içeride dezenflasyon sürecindeki muvaffakiyetin yanı sıra, dışarıdaki belirsizliklerin de büyük oranda ortadan kalktığını görmek gerekecek.

Marbaş MD Değerlendirme

Beklentimize paralel gerçekleşen ölçülü sonuçların tesirinin piyasaya nötr finansallara negatif tesiri olacağını değerlendirmekle bir arada PMI ve göstergelerde toparlanma nişaneleri var olmadıkça istihdam kaybı süreceği ve birikmiş işlerin büyük oranda eritilmesi nedeniyle yılın 2.yarısına kadar ölçülü yahut zayıf sonuçlarla yola devam edilecektir.